会社員として働いているビジネスパーソンならば、誰もが一度は組織に属していることへの迷いがあったはず。

このまま定年まで会社勤めで良いのか、特にお金の面でどんなメリットがあるのか。ファイナンシャルプランナーの井上ヨウスケ先生に、お金の基本について教えてもらおう!井上先生、よろしくお願いします。

お金のリテラシーがあれば会社員は無敵

――はじめまして、井上先生。まず前提として年収300~400万円の、日本の平均賃金を得ている会社員だったら、お金の面でどんな有利な点がありますか?

井上先生 フリーランスの僕から言わせてもらうと、会社員のみなさんはすでに十分すぎるほど恵まれた環境にいると思います。その価値を活かしてきちんとしたプランを持てば、会社員であればまず一生涯お金に不自由することはありません。

しかも、老後も決してギリギリの生活水準で耐える窮乏生活ではなく、ちゃんと満足度の高い生活を送ることができます。必要なのはそのための知識とそれを使う力、つまりお金のリテラシーがあれば、会社員は無敵です。

6月22日に発売した「図解 会社員のためのお金のキホン」(KADOKAWA発刊、定価1,595円)では、会社員ならば誰でも確実に実現できる現実的なお金の貯め方、増やし方、稼ぎ方、使い方を紹介しています。

この本で提案した方法でプランニングすれば、大きなリスクを取らなくても、老後は25万円以上の収入をキープし、さらに現役時代に使えるお金を2000万円以上増やすことは難しくありません。

年金面で有利な会社員

――良いですね!でも、老後についてはやはり漠然とした不安があります。

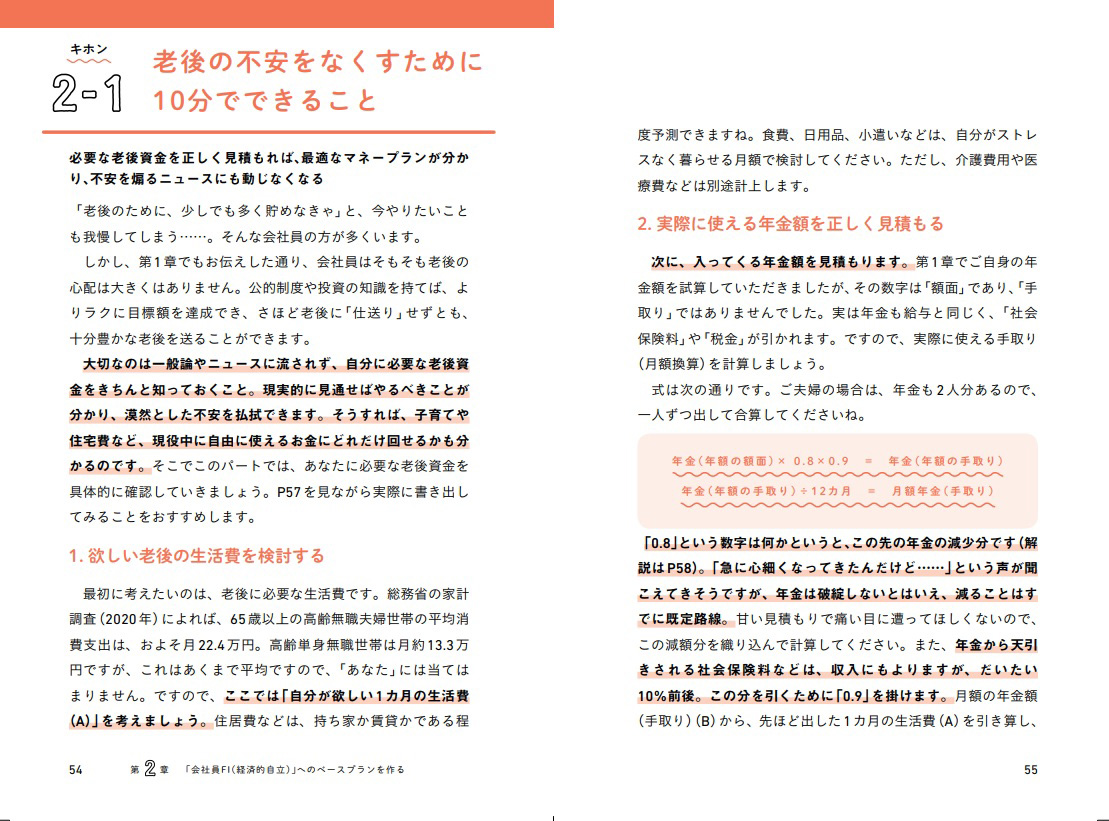

井上先生 多くの方はすでにご承知だと思いますが、会社員が受け取れる公的年金は基礎年金と厚生年金の二つです。フリーランスや自営業の方は基礎年金のみなので、会社員はこうした自営業の人に比べると、受け取れる年金が数千万円も高くなるケースがあります。

これが夫だけでなく、妻も会社員として勤務していたとすると、「老後の2千万円問題」は解消するでしょう。年金だけで充分ゆたかに暮らせるようになるからです。今後はパート勤務でも厚生年金に加入しやすくなるので、「厚生年金カップル」はますます増えて行くでしょう。会社員は将来もらえる年金の額が多いのです。

万が一の保障も大きい会社員

井上先生 厚生年金にはこうした生活の保障という点に加えて、万が一の死亡保障の役目をもっています。遺族の生活を支えてくれる手厚い内容で、これがあることによって、普段の保険の見直しにもつながります。

普段の保険というと、多くの方は生命保険に加入されていると思いますが、会社員のみなさんが加入している公的年金には加入者に万が一のことがあった場合、遺族に年金が下りるという保障がセットになっているのです。

この保障は遺族年金といい、老後の年金と同じように「遺族基礎年金」と「遺族厚生年金」の2つがあります。会社員の遺族はこの二つの両方を受給できます。フリーランスや自営業者は「遺族基礎年金」しか貰えません。

遺族厚生年金は亡くなった方の厚生年金の4分の3を一生涯、受け取ることができます。

「パパ・ママ育休プラス」制度で有利に

――会社員が有利だと思う点の一つに、病気で入院した時にも給与が保障されている点があります。

井上先生 そうですね、病気やケガで仕事を休んでも、疾病手当金により、健康保険から給与の3分の2程度が支給されます。他にも女性ならば出産や育児、介護など、どうしても仕事を休まなくてはならない時でも生活を支える保障があるのは心強いものです。

特に会社員は育児期間中に受け取れる給付金が多く、収入の心配がありません。育児給付金は日給の50~67%、最長で子供が2歳になるまで受け取ることができます。

ママが6ケ月の育休を取得した後、パパが6ケ月の育休を取得すれば、「パパ・ママ育休プラス」という制度を利用してママの50%の給付に加えてパパの67%の割増給付をうけることができます。

会社員におすすめの「インデックス投資」

井上先生 さらに、「老後は少しでもゆとりが欲しい」「あまり長く働きたくない」と考えるのであれば、力になるのが投資です。僕が会社員の方におすすめしたいのは「インデックス投資」です。この投資は少額から設定できるので、自分のマネープランに合わせて調整でき、家計にムリのない金額で投資できます。投資のスキルやセンスも必要ないので、チャートを読めなくても問題ありません。

投資を取り入れると、同じ目標額でも、毎月の積立金額は少なくてすみます。例えば約2000万円の老後資金を30年の積み立てで作ろうとした場合、金利0.001%の預金では月約5.6万円必要です。しかし、インデックス投資を使い平均利回り3%の商品で運用すれば、月約3.5万円でOK。2万円以上も負担が軽くなるのです。

資産を増やすにはコツコツ長く続けることが前提ですが、短期で儲けることを目的とせず、老後資金のように将来の資産を増やす目的ならば、損する確率を下げられるのでおすすめです。

インデックス投資は、お金を増やすだけでなく「減らさない」力もあります。例えばあなたが、コツコツ積み立てし、1000万円を作ったとしましょう。これを銀行に預け、老後に月5万円ずつ下ろして使ったとしたら、16年ちょっとでなくなります。しかし、同じ1000万円でも平均2%の投資商品で運用しながら使った場合は20年以上持つ可能性があり、老後のゆとりをより長く保つことにも役立つのです。

会社に属していても精神的自立が果たせれば成功

――平均年収を得ているビジネスパーソンなら、会社員でいることはお金の面で有利なのだとわかりました。とはいえ、お金だけではなかなか気持ち的に割り切ることができません。

井上先生 確かに、人はお金だけで動くものではありませんし、夢や生きがいを求めたら、会社員でいることがその人にとって100%正解であると、言い切ることはできませんね。

ただ、お金のリテラシーを高め、生涯、経済的に困らないマネープランをもてば、老後の不安や生活のためにしぶしぶ会社に行くというストレスから確実に解消されますよ。

ある程度の資産を蓄え、将来への安心が高まると、会社への依存度はさらに減少します。辞めようと思えばいつでも辞められ、意味のない残業は堂々と断ることができるようになります。

会社に属してはいるけれども、精神的FI(Financial Independence:経済的自立)を果たしている状態を保つことができるのです。現在の様に先行きが不透明な時代は、この会社員FIこそ、ベストポジションではないかと私は考えています。

会社で働きながらも、会社に依存せず、自分らしく生きていくプランを見つけたい方にはぜひ、「図解 会社員のためのお金のキホン」で、具体的な方法を知って欲しいと思います。

――最後に先生から@DIME読者のビジネスパーソンにエールをお願いします!

井上先生 会社員ほど保障がしっかりしていて、安心して人生設計ができるポジションもないと、(私は)フリーランスだからこそ思います。でも現実はインターネットなどで会社員は悪く言われることが多く、不安に感じることが多いと思います。

しかし、不安というのは知らないからこそ不安であり、その原因を知ることが不安解消の第一歩となります。「図解 会社員のためのお金のキホン」を読んでいただければ、その不安は解消できますし、何よりもっとお金と前向きに付き合える様になると思いますので、ぜひ一度手に取っていただければと思います。

――ありがとうございました。

著者 井上 ヨウスケ

元役者のファイナンシャルプランナー。2013年、独立系ファイナンシャルプランナーとして事務所を設立。役者時代に培った"話すスキル"を生かし、講演を中心に活動。講演回数は150回以上。2019年にYouTubeにてお金の知識を学べるチャンネルを開設し、登録者数10万人超。数字だけにとらわれがちなお金の話に”人間らしさ"を加えて、「お金に使われず、お金とどう付き合っていくのか?」を中心に発信。2021年に大阪から高知県に移住。著書に「38歳までに受けたい『甘くない』お金の授業(ぱる出版)」がある。

YouTubeチャンネル「井上ヨウスケ/井上FP事務所」

Twitter

Voicy

文/柿川鮎子

編集/inox.

"ビジネス" - Google ニュース

July 07, 2022 at 06:52PM

https://ift.tt/rYfG2ki

平均年収クラスのビジネスパーソンこそ会社員であり続けるべき理由|@DIME アットダイム - @DIME

"ビジネス" - Google ニュース

https://ift.tt/o1rYD36

Mesir News Info

Israel News info

Taiwan News Info

Vietnam News and Info

Japan News and Info Update

https://ift.tt/ouLleEt

Bagikan Berita Ini

0 Response to "平均年収クラスのビジネスパーソンこそ会社員であり続けるべき理由|@DIME アットダイム - @DIME"

Post a Comment